Uitvaartverzekering: kies je voor natura of kapitaal?

Geplaatst op 08 juni 2016

Bij het overlijden van een dierbare wil je natuurlijk helemaal niet bezig zijn met de kosten. Dat is één van de redenen dat een uitvaart relatief prijzig is: je neemt niet de tijd en rust om verschillende opties en aanbieders te vergelijken. Op dat moment heb je wel wat anders aan je hoofd. Goed dus om vooraf al eens na te denken over de kosten en de mogelijkheid van een uitvaartverzekering.

Een sobere uitvaart kost € 5.000. Je kunt dan rekenen op een begrafenis of crematie met 50 genodigden, koffie en thee, een eenvoudige kist en verder weinig poespas. De meeste uitvaarten zijn echter duurder.

Wil je bijvoorbeeld een kerkdienst of een bijzondere locatie, een uitgebreide koffietafel, luxe drukwerk, een opbaring in het uitvaartcentrum, een rouwauto met volgauto’s, een uitgebreide condoléance? Dan gaan de prijzen snel omhoog. Een gemiddelde uitvaart kost € 7.000, met uitschieters naar € 10.000.

Wel of geen uitvaartverzekering?

Een uitvaartverzekering is niet verplicht. Je kunt er natuurlijk voor kiezen om je nabestaanden de zaken te laten regelen, bijvoorbeeld met geld vanuit de erfenis. Dat kan wat onhandig zijn: een begrafenis moet snel na overlijden geregeld (en betaald) worden, terwijl een erfenis niet direct beschikbaar is. Maar als jijzelf of je nabestaanden het geld beschikbaar hebben, kun je een uitvaart prima zelfstandig betalen.

Het alternatief is dat je voorzorgsmaatregelen neemt en een uitvaartverzekering afsluit. Dat regel je één keer goed, waarna je de zekerheid hebt dat je nabestaanden zich geen zorgen hoeven te maken over jouw crematie of begrafenis. Een geruststellend idee.

Natura of kapitaal?

Kies je voor een uitvaartverzekering, dan heb je doorgaans keuze uit een naturapakket of een kapitaalverzekering. De verschillen en voor- of nadelen op een rij:

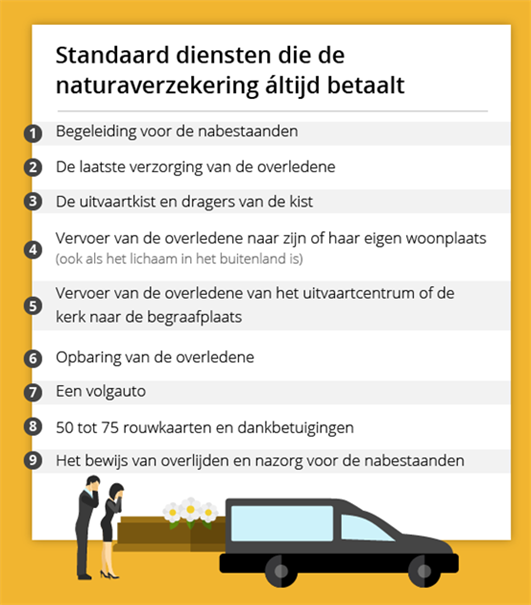

Naturapakket

Je bepaalt vooraf hoe je uitvaart eruit komt te zien. Je verzekeraar betaalt de besproken diensten en materialen. Hebben je nabestaanden aanvullende wensen die niet in de polis staan, zoals een luxe koffietafel of een rouwadvertentie in de krant? Dan kan dit tegen een meerprijs.

Voordelen:

- Je weet vooraf precies wat je krijgt. Stijgen de prijzen van een crematie de komende 30 jaar? Dat maakt niet uit, dat is het risico van de verzekeraar. Jij krijgt wat je afgesproken hebt.

- Vaak wordt een deel van de werkzaamheden rondom de uitvaart ook verzorgd door de verzekeraar. Dat is dus minder ‘gedoe’ voor de nabestaanden.

Nadelen:

- Je nabestaanden zijn minder flexibel in het regelen van de uitvaart. Hebben ze aanvullende wensen, dan kan dat tegen meerprijs. Maar keuzevrijheid in bijvoorbeeld de uitvaartbegeleider, de locatie of de aankleding is lastiger te regelen en kan behoorlijk duur zijn.

Kapitaalverzekering

Je spreekt met je verzekeraar af wat ongeveer de waarde van de uitvaart zal zijn, bijvoorbeeld € 8.000. Je nabestaanden mogen dit bedrag vrij besteden aan alle zaken rondom de uitvaart.

Voordelen:

- Complete keuzevrijheid. Veel bloemen, een uitgebreide koffietafel en een gospelkoor? Geen probleem. Liever luxe drukwerk, een uitgebreide kerkdienst en een rouwauto met drie volgauto’s? Dat is ook mogelijk.

Nadelen:

- Je weet niet wat je ten tijde van de uitvaart precies voor € 8.000 kunt kopen. Mogelijk is de beoogde uitvaart door inflatie en andere kostenstijgingen later flink duurder.

- Je nabestaanden dienen de hele uitvaart zelfstandig te regelen. Er is immers nog niets vastgelegd.

… of een combinatie

Sommige verzekeraars bieden overigens ook een combinatie van een natura- en kapitaalverzekering aan. Je sluit dan bijvoorbeeld een dienstenpakket ter waarde van € 4.500 voor de hoofdzaken (de locatie, de kist, de rouwauto en een volgauto) en daarnaast geldt een vrij te besteden bedrag van bijvoorbeeld € 3.000 of € 5.000. Voor dat bedrag kunnen dan persoonlijke wensen en aankleding geregeld worden, naar inzicht van de nabestaanden.

Uitvaartverzekering vergelijken

Uitvaartverzekeringen zijn soms moeilijk te vergelijken. Een aantal aandachtspunten:

- Kies je voor natura, kapitaal of een combinatie?

- Wordt het verzekerde bedrag jaarlijks geïndexeerd? Dit is een soort inflatiecorrectie.

- Wat is de premielooptijd? Betaal je premie voor 10 of 20 jaar, tot een bepaalde leeftijd, of tot je overlijden?

- Soms is het ook mogelijk om geen maandelijkse premie te betalen, maar eenmalige koopsom. Je betaalt dan niet jarenlang € 10 per maand, maar eenmalig een groter bedrag. Dit kan voordelig zijn.

- Keuzevrijheid. Het is voor je nabestaanden prettig als ze enige vrijheid hebben omtrent bijvoorbeeld de locatie van de uitvaart.

Waar je ook voor kiest, staar je niet blind op de maandelijkse premie van een uitvaartverzekering. Kies je voor een kapitaalverzekering die op jaarbasis twee of drie tientjes minder premie kost, maar wordt deze niet geïndexeerd? Dan is je verzekering over dertig jaar beduidend minder waard. Twijfel je welke verzekering past bij jouw situatie, vraag ons dan om advies.