5 tips: spaarbelasting 2016 vermijden

Geplaatst op 04 december 2015

Spaarders hebben een mager jaar achter de rug. Bij ABN AMRO, ING en Rabobank, de drie grootste spaarbanken, ontvang je momenteel een treurige 0,7% rente. Hoeveel spaargeld je ook hebt, dat schiet natuurlijk niet op. Bovendien moet er begin volgend jaar weer vermogensbelasting betaald worden. Hoe zit dat precies en kun je daar omheen?

Voor de belastingdienst maakt het niet uit of je jouw geld in een oude sok bewaart, op een spaarrekening zet of in een beleggingsfonds steekt. Je betaalt belasting over het spaargeld (vermogen) dat je hebt, niet over het rendement dat je maakt.

De sok en de spaarrekening leveren op dit moment ongeveer evenveel op. Beleggers hebben het een stuk beter voor elkaar: ondanks een recente daling is het rendement op de AEX is sinds begin dit jaar ongeveer 5,5%.

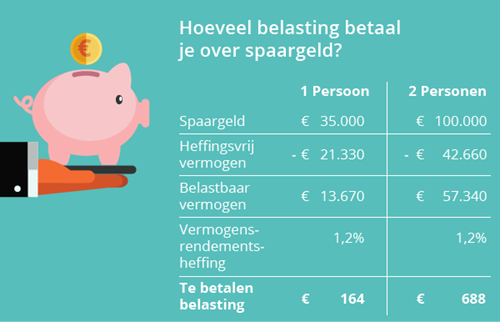

Hoe werkt vermogensrendementsheffing?

Voor 2015 geldt een heffingsvrij vermogen van € 21.330 per persoon. Heb je een fiscale partner, dan mogen jullie samen € 42.660 vermogen hebben voordat er belasting over betaald moet worden. Je betaalt vervolgens 1,2% vermogensrendementsheffing over het bedrag bóven die drempel.

Belangrijk: de belasting over je spaargeld wordt berekend over het saldo op 1 januari van het jaar van aangifte. Wil je over belastingjaar 2016 minder vermogensrendementsheffing betalen, dan gaat dit dus over jouw vermogen op 1 januari 2016.

Spaarbelasting ontlopen?

In het voorbeeld hierboven zie je dat je € 164 belasting betaalt wanneer je € 35.000 spaargeld hebt. Dat is natuurlijk te overzien, maar wel vervelend. Heel veel is daar niet aan te doen: je bent wettelijk verplicht om ál je vermogen aan te geven bij de belasting. Ook contant geld. Eind december een flink bedrag opnemen en dat na 1 januari weer op je rekening storten, is dus geen oplossing.

Wat kun je wel doen? Heel simpel: houd niet meer spaargeld achter de hand dan nodig. Het is verstandig om geld apart te hebben voor een nieuwe wasmachine, een andere auto, tijdelijke werkloosheid of andere tegenvallers. Als je de luxe hebt om flink te sparen, doe dan iets met dat geld! € 35.000 op de bank is een leuk idee, maar levert je niets op.

Wat zijn de alternatieven?

Er is geen ‘standaard beste keuze’. De beste keuze voor jouw spaargeld is persoonlijk: wil je wel of geen risico nemen, heb je het geld op korte termijn nodig, kun je het in je woning steken, heb je grote toekomstplannen? Een aantal mogelijkheden:

- Stop je geld in je huis

Doe een (extra) aflossing op je hypotheek. Hiermee verlaag je je maandlasten, wat je iedere maand voordeel oplevert. Hoe hoger jouw hypotheekrente, hoe meer voordeel je dat oplevert. Meestal mag je 10% tot 15% per jaar boetevrij aflossen op je hypotheekbedrag. Dat kan je bovendien een extra rentekorting opleveren.

Een alternatief: investeer in je woning. Schaf zonnepanelen aan, laat je zolder isoleren, bouw een dakkapel of leg een mooie tuin aan. Je kunt investeren in de waarde van je woning, investeren in het verlagen van je woonlasten én investeren in je woongenot. Soms kan dat zelfs met subsidie.

- Maak er anderen blij mee

Een wat ouderwets spreekwoord luidt ‘het laatste hemd heeft geen zakken’. Oftewel, je kunt niets meenemen als je doodgaat. Sparen is dan ook geen doel opzich. Misschien wil je nu vast nadenken wat er moet gebeuren met jouw spaargeld dat ooit ‘over’ is.

Wil je dat nalaten aan de kinderen en kleinkinderen? Daar profiteert de belastingdienst graag van mee. Fiscaal gezien kun je je spaargeld beter schenken vóór overlijden, in plaats van als erfenis. Dat kan ook ‘op papier’, zodat je het geld nu nog zelf in handen hebt. Bovendien kun je ook fiscaal gunstig schenken aan goede doelen.

- Laat je geld voor je werken

Verdiep je in beleggen. Twee op de drie mensen met een vermogen van ten minste € 50.000 kiest hiervoor. Kijk wel goed naar de risico’s: die zijn hoger dan bij een simpele spaarrekening. Het is bovendien verstandig alleen geld te beleggen dat je op korte termijn niet nodig hebt.

- Los je schulden af

Vergeet niet dat je schulden mag aftrekken van je vermogen. Heb je nog een flinke studieschuld openstaan? Bij je belastingaangifte mag je die aftrekken van je spaargeld. Je kunt er natuurlijk ook voor kiezen je studieschuld af te lossen. Voor de lage rente op je studieschuld hoef je dat niet te doen, maar met het oog op een toekomstige hypotheek kan een studieschuld aflossen verstandig zijn.

- Regel je pensioen

De pensioenvoorziening voor toekomstige ouderen wordt steeds lastiger. Of je nu 60 of 30 bent, je kunt er niet volledig vanuit gaan dat jouw pensioen straks in orde is. Gelukkig heb je de mogelijkheid om daar iets aan te doen. Zelf sparen voor je pensioen is niet zo ingewikkeld als het lijkt, je moet het alleen wel echt zélf regelen. Misschien met ingang van 2016?

Je ziet het, er zijn volop manieren om de vermogensrendementsheffing te beperken. En belangrijker: een hoog spaarsaldo is leuk, maar je spaargeld is veel meer waard als je er iets mee doét. Pak deze donkere decembermaand eens een avond om jouw plannen voor de komende jaren op een rij te zetten. Kun je op spaargebied de zaken komend jaar handiger aanpakken?